保険会社に数年勤めていると、無駄な研修、無駄に長い朝礼、人権無視の持ち物検査(中学生でも今どきないよね)など、無駄に時間をとられて。。。。

保険代理店を自分で開業したら楽だよね!と思ったりしますよね。

ところが、最初につまずくのが「保険募集できるのって1社しかダメなんじゃないの?」「保険代理店の仕組みってどうなっている?」「店舗など用意してすごいお金かかる?」とか疑問だらけ。

インターネットで検索しても、「代理店で働かないか?」という採用の情報はあるけど。

令和の時代になっても「代理店開業情報」が少ないですよね。

このブログで必要な知識を得ることによって、3か月程度で保険代理店を開業することができます。

保険代理店の種類

財務局への登録の種類

日本国内で販売されている保険商品は、「損害保険」・「生命保険」・「少額短期保険」という分野に分けられます。

保険代理店も、販売する保険の分野毎に「損害保険代理店」「生命保険代理店」「少額保険代理店」に分けられ、それぞれ財務局への登録が必要になります。

よく街中で見かける保険代理店は「損害、生命の両分野」や「損害、生命、少額の分野」を登録しています。

取扱保険会社の数と保険分野による違い

1社専属代理店

1社の保険会社専属の代理店です。

デメリットは、契約上は委託契約ですが 販売できる保険会社はその会社しかないわけですから実質上保険会社から営業社員ように扱われます。

メリットは副業として簡単に 代理店がはじめられる点と、複数の会社を扱う代理店よりもコミッションが高い(同じ商品を販売しても)というケースが多いです。

- 【注意】保険会社との代理店契約時に「数年間もしくは無期限に他の保険会社を取扱をしない」という契約をしてしまい、他の保険会社を以降販売することができないなど、裁判が多数起きている。

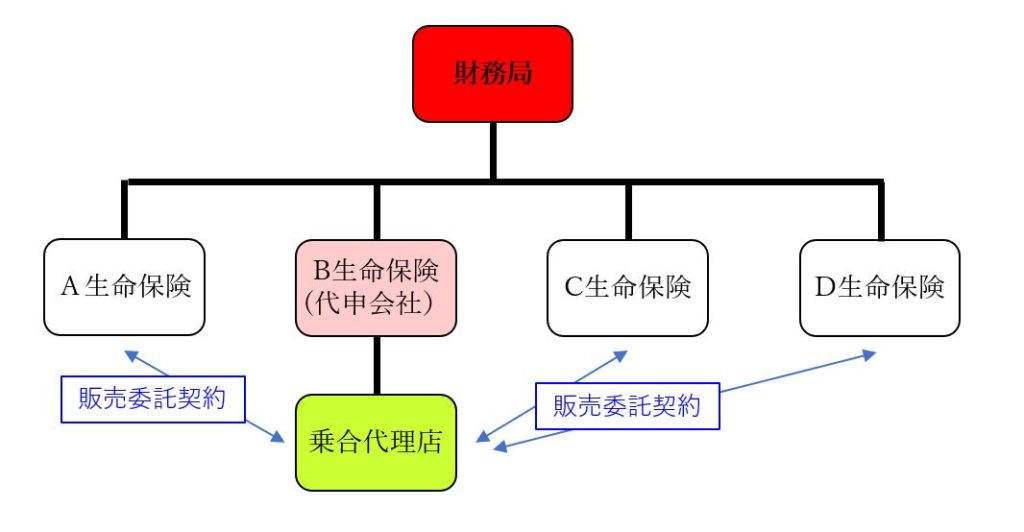

乗合代理店(のりあいだいりてん)

複数の保険会社の商品が販売できます。

デメリットは、乗合代理店をよく思っていない保険会社も多く、実績がない段階では委託契約をしてくれない保険会社がある点です。

私も15年以上前の話ですが、電話でアポイントをいれて資料をもらいにいきました。

乗合代理店としてスタートすることを伝えたところ、資料を渡してもらえず、名刺を突き返してきた保険会社がありました。この保険会社の担当の名前は今でもフルネームで覚えています。

総合乗合代理店

「複数の保険分野(生保、損保、少額短期)」と「複数の保険会社」を販売することができます。

デメリットとして、すべての保険会社のノルマ管理に加え、書類の管理、募集人管理が煩雑になります。理由は代理店に所属する全員の募集人が生保、損保、少額短期の募集資格を持っていない可能性があります。 「Aさんは生保のみ販売、Bさんは生保と損保の販売、Cさんは少額短期のみ」などの営業体制でコンプライアンスを管理することになるので、事務員さんや管理専門の人員も必要になってきます。

メリットは、保険会社から「是非、自分のところの保険商品を販売してほしい」とオファーがあり見返りとして多くの営業支援策が出てくることがあったりすることです。

販売法による分類

来店型保険代理店

「保険の窓口」、「保険クリニック」、「保険見直し本舗」などに代表される駅前や、デパート、ショッピングモールで営業している保険代理店です。

直営ショップもありますが多くはフランチャイズの仕組みになっています。

フランチャイズですので、毎月高額な加盟金や本部へ運営費などを支払います。

フランチャイズ本部は、皆さんのお店が保険を販売しても、しなくても毎月皆さんのお店からのロイヤリティーが入ります。

私は、今まで何人もFC保険代理店に加盟して、毎月の本部への支払いに苦しんでつぶれた方を見てきました。

他の事業などで月200万以上の余力のある方以外は、FC代理店へのチャレンジをお勧めしません。

訪問型保険代理店

保険会社と同じように、お客様のご自宅や勤務先に訪問する営業スタイルの代理店です。

比較的小資本でスタートできます。

個人情報を保管したり、保険会社社員と打ち合わせなどが必要であるため、事務所は必須です。

詳しくは「保険業界初心者が3か月で保険代理店を開業できる‐開業準備編」に記載します。

複数の保険会社を販売できる仕組み

【代申会社と非代申会社】

代申会社とは?

最初に代理店委託契約した保険会社が代申会社になります。

- 大型代理店以外の保険代理店は財務局への申請、届出など、代申会社経由で提出をします。

- 生保、損保、少額短期ごとに1社を定めます。したがって、総合乗合代理店では、代申会社は3社になります。

- 代申会社は、代理店が募集人に対して継続研修・コンプライアンス研修などをきちんしているかを管理監督します。

- 代申会社は、生保、損保、少額短期の各資格の受験ID発行、登録の管理などをおこなっています。

- 代申会社は、保険会社の乗合手続き時に各保険会社の調整をおこないます。

- 乗合代理店の場合、保険会社は「代申会社」を引受けたがりません。理由は手間ばかりかかって登録してあげても、自社の保険商品を販売してくれるかわからないからです。

- 「非代申会社」は委託契約のOKが出るケースが多いです。

- 「代申会社」は途中で変更可能です。

- 保険の分野(生保、損保、少額短期)ごとに「代申会社」が必要です。

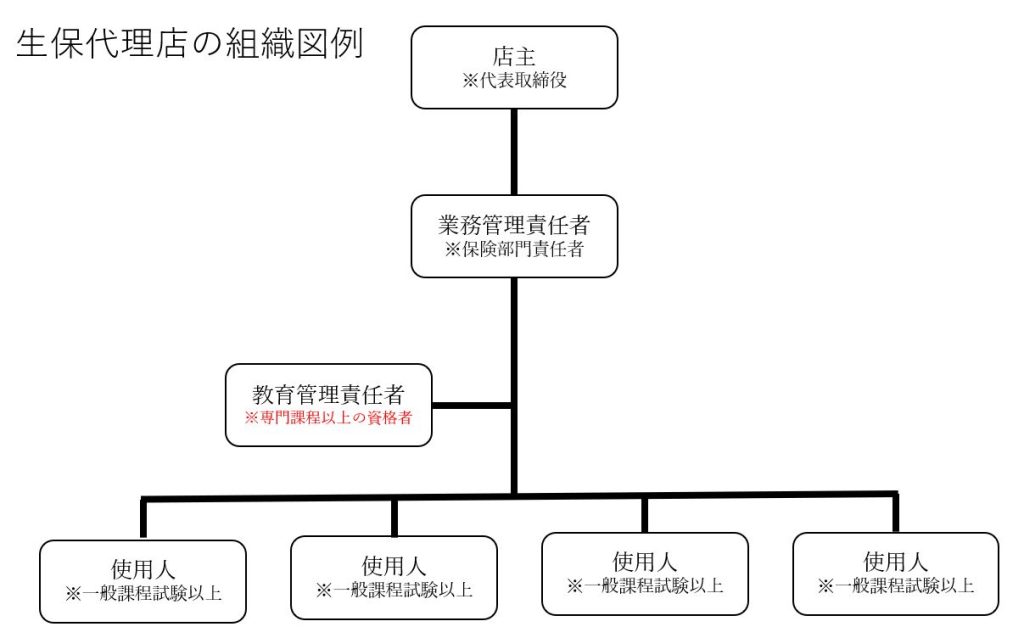

代理店の組織

店 主

- 代理店に必須な組織です。

- 代理店の代表者のことです。

- 個人代理店の場合は代表者、法人代理店は代表取締役が就任します。

- 仕事内容:保険会社との委託契約手続きなど、代理店を代表して手続きをおこないます。

- ポイント 法人代理店の場合で兼業等をしており、保険部門に代表取締役が携わらないことが明白な組織の場合は、代表者試験免除という制度があり募集人試験を免除されます。

- 募集人試験は免除されても保険募集できない募集人として登録はされます。保険募集などで事故が起きた時に、代表者は行政罰の対処となるためです。

- 代表権のある取締役が複数いる場合は「その他代表」として同様に募集人登録が必須になります。

業務管理責任者

- 代理店に必須な組織です。

- 保険部門、保険募集活動の総責任者になります。

- 募集しない場合でも、募集人登録を必須(募集人試験合格)とされています。

- 保険会社、財務局など検査時に立ち会ったり、日々適正な募集活動が行われているかなど、代理店を管理監督の責任があります。

- ポイント 小規模な代理店組織では、店主と兼業するケースがあります。

教育責任者

- 生命保険の乗合代理店では必須の組織です。

- 有効な専門課程以上の資格を所持していることが条件。

- 仕事内容:募集人への継続教育、定期的なコンプライアンス研修等、各保険会社の定めた分野の研修の年間計画を実施、立案する仕事です。

- ポイント 業務管理責任者と兼任可

その他管理組織

下記の各責任者も「募集関連規則集の組織関連規則※」に記載し、配置しなければならない役職です。

業務管理責任者や教育責任者が兼任することが多いです。

- コンプライアンス責任者

- 苦情管理責任者

- 個人データ管理責任者

- 事務所責任者(支店など設置した場合)

※代理店で規則集を用意しなければなりません。詳しくは【保険業界初心者が3か月で保険代理店を開業できる‐開業準備編】で解説しています。

使用人

「使用人とは、保険代理店から保険募集に関し適切な教育・管理・指導を受けていることに加えて、保険代理店の事務所に勤務し、かつ、保険代理店の指揮監督・命令のもとで保険募集を行なう者」と定義されています。

上記は、「雇用関係・出向者・取締役」のいずれかに該当しなければならないという意味になります。

代理店の募集人資格には違いがある!

「代理店人に勤務する募集人資格」と「代理店店主の募集人資格」には違いがあります。

具体的には募集できる相手に制限があったりします。

| 法人代理店の代表者は「法代」 | 法人代理店の使用人は「法使」 |

| 個人代理店の代表者は「個代」 | 個人代理店の使用人は「個使」 |

代理店店主と使用人の関係は、医師と看護師の関係のようなイメージです。

医師も看護師もどちらも患者に対して医療行為をしますが、看護師は医師の指示の元でないと医療行為が限定されます。

代理店の使用人と代理店の店主の関係も同じです。使用人は保険代理店の指揮監督・命令のもとで保険募集をすることになっています。

使用人の雇用関係とは?

- パート、アルバイト…「雇用契約」OKです。

- 取締役、非常勤取締役…OKです。

- 下請、パートナーFPなど…「委託契約」なのでNGです。

「保険代理店への事務所へ出勤し」、「募集に関し適切な教育・管理・指導を受ける」、「指揮監督のもとの保険募集」などに関しては、業界でガイドラインが出ています。

- 出勤に関しては、週2日以上、1日あたり2時間以上の出勤し出勤状況を確認できる記録を保管しなければならない。

- 研修に関しては、法定研修(毎年の継続教育)・商品研修の他に、高齢者契約研修、構成員契約研修、乗換契約研修、反社会勢力対策の研修など、さまざま研修を代理店として実施し実施した記録を保管しなければならない。

- 日々の活動報告書の記載が必要。業務管理者や店主が活動内容を確認し、使用人に対して活動指導をしていることが書面で確認できること。

- 個人代理店、法人代理店に関わらず。パート、アルバイト、正規社員に関係なく、労災加入必要

- 週の労働時間が20時間を越える使用人は、要件非該当者を除き雇用保険加入が必須

- 月や週の労働時間が正社員の3/4を越える場合、健康保険・厚生年金加入が必須となります。

- ポイント 使用人の出勤状況、研修状況、活動報告、労災、雇用、健康保険・厚生年金の加入状況など定期点検時に確認されます。

- 募集活動をしない事務員も募集人資格は必要です。

使用人の給料体系

雇用体系であるため、フルコミッション制にすることはできません。

研修参加や募集活動の時間給+実績給にする方法があります。

- ポイント 保険会社から実績として代理店に支払われるコミッションは、あくまでも代理店への売上です。

- 大手代理店の中には、支払名目だけ変えて実際にはフルコミッションで支払っていたり、基本給のみに社会保険料をかけているところもありますが、明らかな違反です。

個人代理店と法人代理店の違い

募集範囲の違い

自己契約の募集

代理店自身が契約者になって契約することを自己契約といいます。

個人代理店の場合は、店主個人が契約者の契約が自己契約になります。

法人代理店の場合は、法人が契約者の契約が自己契約になります。

多くの保険会社の場合、自己契約は代理店のノルマの数字にはなりますがコミッションにはなりません。

- 個人代理店の場合、代表者自身の契約は「自己契約の募集」扱いになるため、通常コミッションの対象になりません。

構成員募集

法人代理店に所属する募集人は、自分自身を契約者とした第一分野(死亡保険)は募集手続きできません。

死亡保険を申込すると構成員規制としての法令違反になります。

また、法人代理店の場合 特定関係法人というのがあり、特定関係法人※に所属している場合は構成員と同じ扱いになります。※開業前に知らないと大変「特定関係法人・自己契約・構成員契約」 にて解説しています。

個人代理店に所属する募集人は、この規制に該当しないので自身を契約者として契約できます。

- 法人代理店の募集人は、自分を契約者とした死亡保険の募集をできません。

※死亡保険に加入したい場合は保険会社の従業員(代理店担当)から加入します。 - 法人代理店の募集人は、自分を契約者とした医療保険、がん保険の募集ができ代理店の売上対象になります。※保険会社によっては自分を契約者とした第三分野(医療、がん保険)の募集も禁止しています。

- 個人代理店の店主の自分を契約者とした契約は、代理店の売上対象になりません。

源泉所得税の違い

保険会社が保険募集の手数料を代理店に払う場合、代理店組織が法人代理店か個人代理店かによって、納税のタイミングが違いが生じます。

- 保険会社は、法人代理店には全額コミッションを払います。

- 保険会社は、個人代理店には「外務員に対する報酬・料金」に該当するため、源泉所得税10.21%を控除して支払います。

(例)

個人代理店の場合

報酬・料金を20万円(消費税込み)支払う場合

(20万円 – 12万円)× 10.21% = 税金8,168円

受取額191,832円

法人代理店の場合

報酬・料金を20万円(消費税込み)支払う場合

受取額200,000円

2つの代理店ノルマ

保険会社のノルマには2種類あります。

委託契約解除される最低ライン

- このラインを落とした場合、委託契約解除となります。

- 委託契約が解除されると、その保険会社の新規契約の募集ができなくなります。

- 今まで募集した全ての契約がなくなり、以降コミッションの支払いがなくなります。

- その保険会社との委託契約が今後できなくなります。

- ノルマ数字は保険会社により大きく違います。

- ノルマは、年間数件程度の会社もあれば、数百万という高いハードルの会社まであります。

代理店の報酬を決めるランクの維持基準

- 代理店の初年度コミッションは、代理店ランクによって定期的にかわります。

- 代理店開業時の場合は、後発の保険会社は最初の保険会社決めた代理店ランクと同程度のランクになります。

- コミッションレート表示を消費税込みで表記している会社と税抜きで表記している会社があるので注意が必要です。

<代理店開業時 法定費用>

代理店 登録費用

代理店 登録費用

生命保険代理店登録料 15,000円(収入印紙)

損害保険代理店登録料 15,000円(収入印紙)

少額短期保険代理店登録料 15,000円(収入印紙)

2017年現在

別途、各保険会社と委託契約時に契約書に4000円/社の印紙代がかかります。※保険会社に折半になるケースが多いので2000円/社となります。

募集人 受験費用

生命保険募集人受験料1名 1,150円

損害保険募集人受験料1名 3,900円

少額短期保険募集人受験料1名 4,000円

2017年現在

- 別途資格証登録時に手数料がかかります。

- 少額短期保険は、生保系商品を販売する少額短期会社がある場合、登録料1名×1,150円(収入印紙)が発生します(損保系のみであればかからない)

まとめ

今回は「保険業界初心者が 3か月で代理店を開業できる‐代理店のしくみ編」について解説しました。

“代理店のしくみや手続きの流れ”も大切ですが「具体的な開業準備」についてはさらに重要です。

以下の記事では「代理店開業準備に必須なもの」について解説しているので、こちらの記事もぜひ併せ て読んでみてください。 保険業界初心者が3か月で保険代理店を開業できる‐開業準備編

個別の事情のある方には”電話で相談”や”LINE”もオススメ です。

”オススメ リンク ”では、「みなさんの代理店開業」私がサポートさせていただいています。

「もっと他の手はないのか? 保険会社を紹介してほしい。もっと早く代理店を作りたい!」 という 方は、ぜひご検討ください。 オススメ リンク