一番多い「え~!ダメなの」

保険代理店やってみようかなと思う方の中には、関連会社や関連した人脈などあるので、保険でも ひと儲けできる! なんて考える方がいるかもしれません。

実は保険の場合、保険業法で禁止されていて、できないことが たくさんあるんです。

今回は、過去みらいに「保険代理店になりたい」とお問い合わせいただいた中で、一番多い「え~!ダメなの」をご紹介します。

それは、「自己契約」、「構成員契約」、「特定契約」、「特定関係法人」というものです。

言葉の定義をしないといけないですね。

保険代理店が扱う保険契約は、保険を申込むをする人(保険契約者)が「他人」・「自分」・「自分の従業員」という3つのケースがあります。

「他人」の場合は問題ないのですが、注意すべきは「自分」と「自分の従業員」です。

そして、これが「自己契約」、「構成員契約」、「特定契約」、「特定関係法人」というものなのです

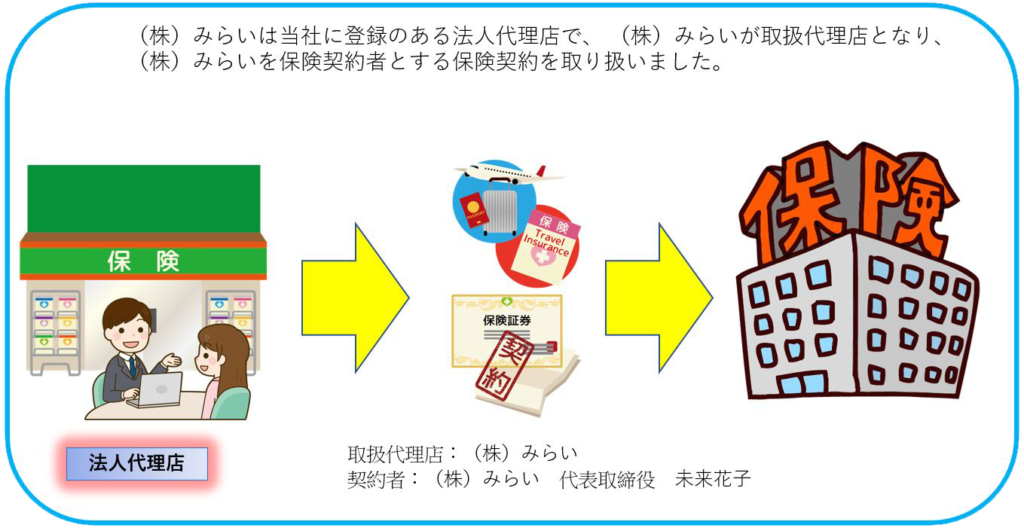

自己契約

自己契約とは、保険代理店のする契約のことです。個人代理店なら代表者の名前でする契約、法人代理店であれば法人名でする契約のことです。

法人代理店の「自己契約」の具体例

自己契約のコミション

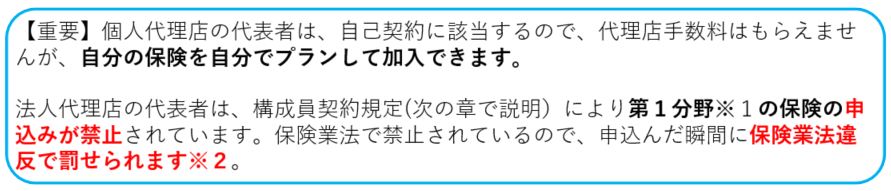

保険会社は、保険が売れたら代理店にコミッションを払ってくれるのですが、アフィリエイトのセルフバックのように、保険代理店になれば、自分で保険に加入したら お金もらえたらいいですよね♪

残念ながら、保険の場合はそのようなお得な話はないのです。

一般の人との公平性をはかる上で、「自己契約」にはコミッションを払いません。

「保険契約者又は被保険者lこ対して、保険料の割引、割戻しその他特別の利益の提供を的し、又は提供する行為」は禁止されています。そのため「保険会社向けの総合的な監督指針」に基づき、保険会社との委託契約書においても代理店手数料を支払わない旨、記載されています。このため、保険代理店が自己契約を取り扱うことは可能ですが、代理店手数料の支払いはありません。

保険業法第300条第1項第5号により

このように、保険契約者とする保険契約を取り扱う場合

他の代理店から入れば、手数料もらえるから、なんて考えたか方!

見つかったら、潜脱行為として委託契約が解除※になる可能性ありますから注意くださいね。

※罰則については、別途ページでご説明します。

法人代理店と個人代理店

ところで、自己契約で説明した自分で保険加入する 「自分とは?」

面白いのは、この「自分」ということに、「個人代理店」で開業した方と、「法人代理店」で開業した方では差が出てきます。

個人代理店

代表者

個人名で登録している代理店です。

自己契約=個人になるので、「自己契約」は、自分自身になります。

自分で加入する保険にコミションが支払われません。

法人代理店

代表取締役(合同会社は代表社員)

法人代理店の場合の自己契約とは、会社(法人代理店)が申込み(契約)する契約に

なります。(代表取締役(合同会社は代表社員)が個人で申し込みする場合は,法人

代理店の従業員と同じ扱いになります。

※1「第1分野」=死亡保険、個人年金、特定疾病保険、学資保険など人の生死にかける保険(生命保険会社で販売)、「第2分野」=火災保険、自動車保険のようにものにかける保険(損害保険会社で販売)、「第3分野」=医療保険、がん保険など(生命保険、損害保険会社で販売)

※2 誤って申し込みをした場合の罰則については、別途ページでご説明します。

続きは別途投稿予定

まとめ

今回は「開業前に知らないと大変ー「特定関係法人・特定契約・自己契約・構成員契約」について解説しました。

「開業の準備するのにわからない点を解決しておくこと」についてはとても重要です。

以下の記事では、代理店に関係することを現場目線で解説しているので、こちらの記事もぜひ併せ て読んでみてください。

個別の事情のある方には”電話で相談”や”LINE”もオススメ です。

”オススメ リンク ”では、「みなさんの代理店開業」私がサポートさせていただいています。

「もっと他の手はないのか? 保険会社を紹介してほしい。もっと早く代理店を作りたい!」 という 方は、ぜひご検討ください。 オススメ リンク

コメント